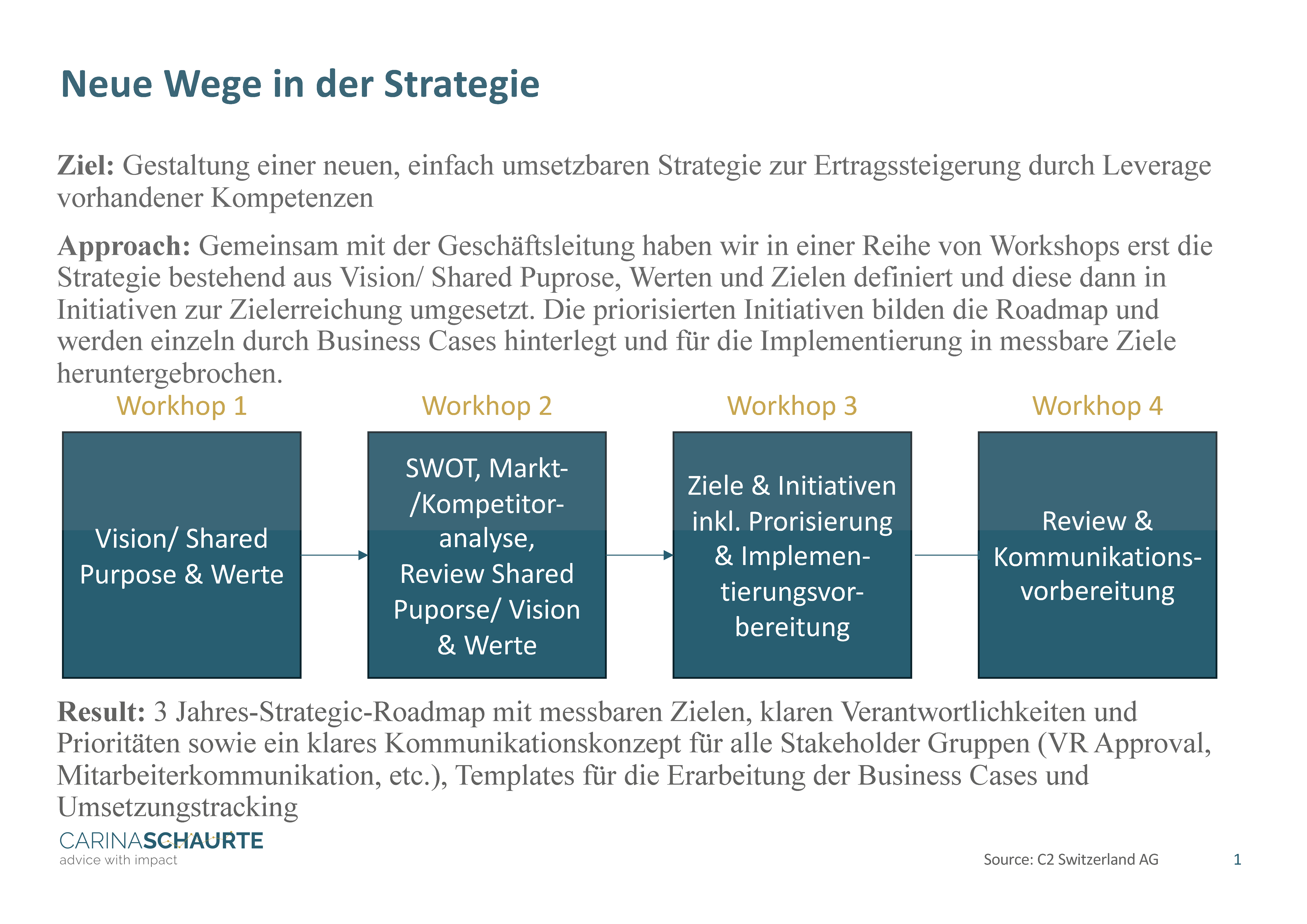

Neue Wege im Banking

Das Banking befindet sich im Wandel. Während wir bei einfachen Fragestellungen wie Payments und simplen Anlagelösungen vermehrt einen Trend hin zu digitalen Lösungen sehen, zeigt sich immer wieder, dass bei steigender Komplexität der finanziellen Situation der persönliche Kontakt ein entscheidender Vorteil ist.

Daran wird auch die zurzeit stattfindende Generationen- und Geschlechterverschiebung nichts ändern. Was sich hingegen verändert, sind die Wünsche und Bedürfnisse der Kunden. So gewinnen „Purpose“ und langfristige Risikokontrolle für die steigende Zahl der weiblichen Investoren und die „Next Generation“, wobei wir hier von der Gen X also den aktuell 45-60 jährigen sprechen, an Bedeutung. Im Asset Management kommt die langfristige Nutzung von über die letzten Jahrzehnte aufgebauten Vermögenspositionen der Babyboomer-Generation während ihrer Rentenjahre hinzu, die zu einer Asset-Decumulation führt.

Dies stellt die Vermögensverwaltung vor neue Fragestellungen und Aufgaben:

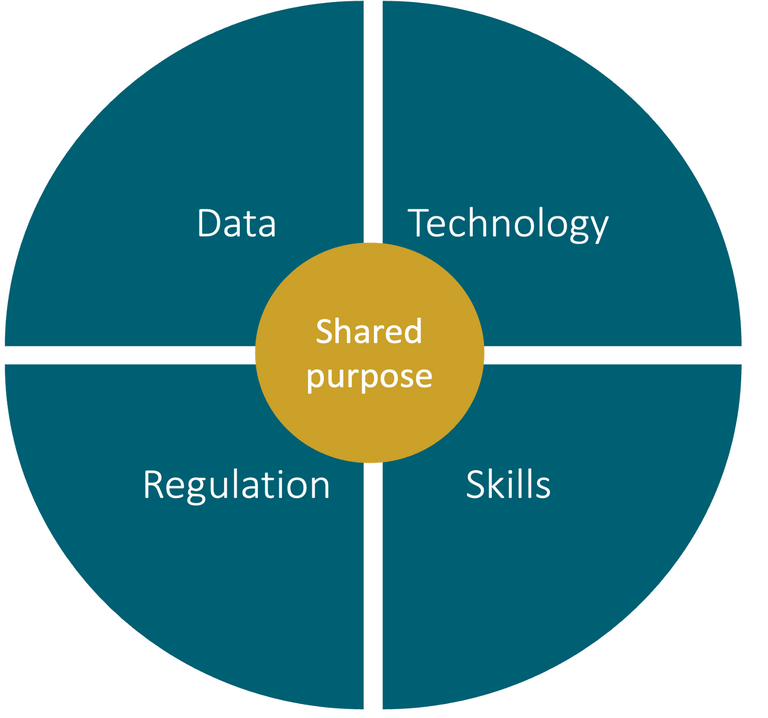

Diese komplexen Fragestellungen können nicht ohne moderne Technologien und die intelligente Nutzung von Daten beantwortet werden. Hinzu kommen die steigenden regulatorischen Anforderungen. Und zuletzt werden die richtigen Skills bei den Mitarbeitenden benötigt, um langfristig erfolgreich wachsen zu können. Ich bin jedoch überzeugt, dass Wachstum nur dann möglich ist, wenn die Summe dieser Teile nur mehr als ihre einzelnen Bestandteile ergibt. Dazu braucht es aber einen starken gemeinsamen Kern, den ich gerne im Sinne eines Shared Purpose aller Anspruchsgruppen bezeichne. Dieser Shared Purpose dient als "Northstar" in der Strategiegestaltung, Umsetzung und dem Tagesgeschäft und hilft so alle Entscheidungen entlang klar definierter Ziele zu treffen und umzusetzen.

Langfristige Ertragssteigerung

Als erfahrene Transformations- und Banking-Expertin helfe ich Ihnen und Ihrer Organisation partnerschaftlich und lösungsorientiert langfristig zu wachsen.

Dabei fokussiere ich mich schwergewichtig auf folgende Hebel, die nachweislich sowohl den Share of Wallet als auch die Ertragsmarge bei bestehenden Kunden erhöht haben.

Daher bin ich davon überzeugt, dass es den Dreiklang Daten, Technologie und Human Interaction unter Berücksichtigung der Regulatorien braucht, um eine langfristig solide wachsende Top-Line erfolgreich aufbauen zu können.

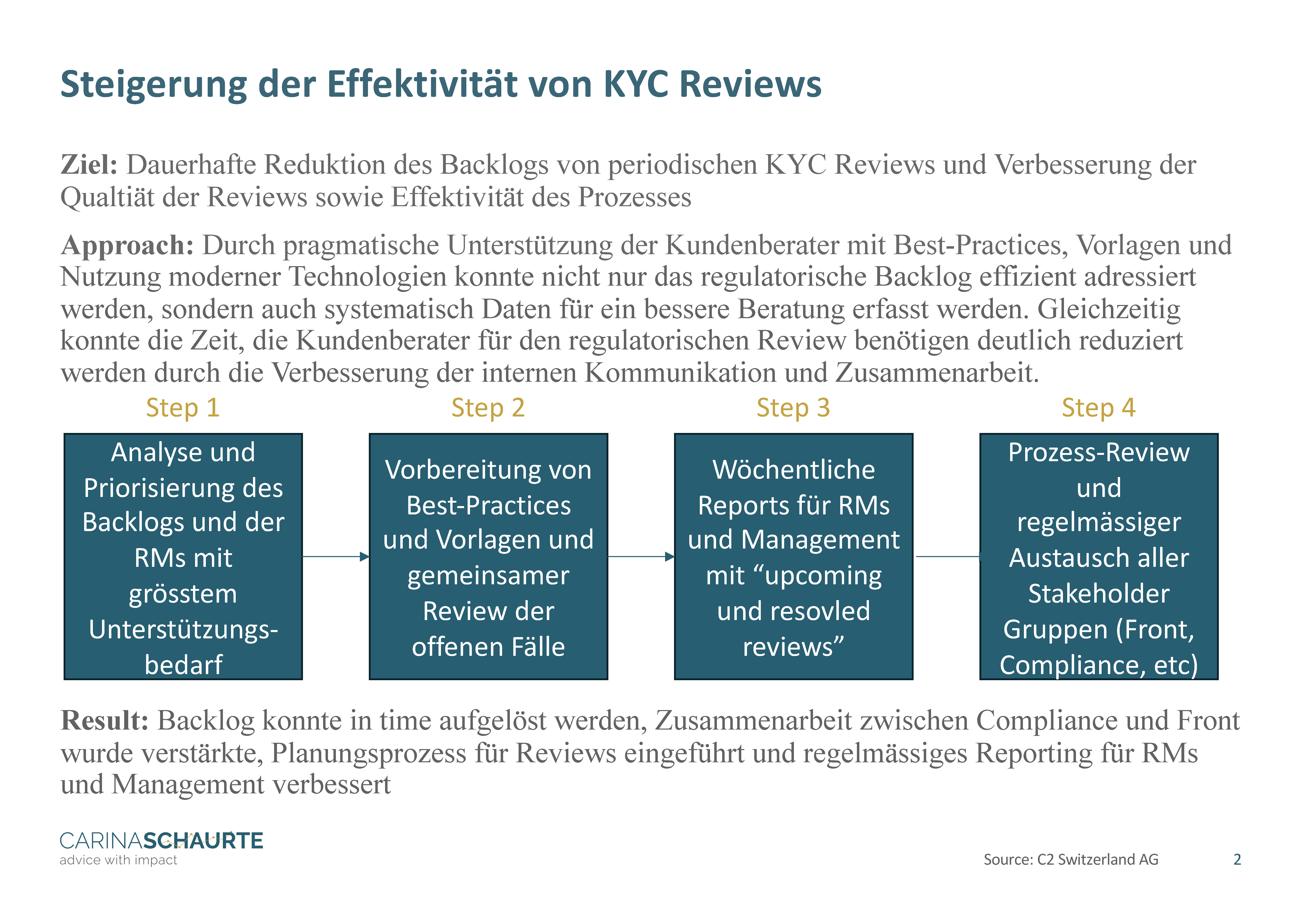

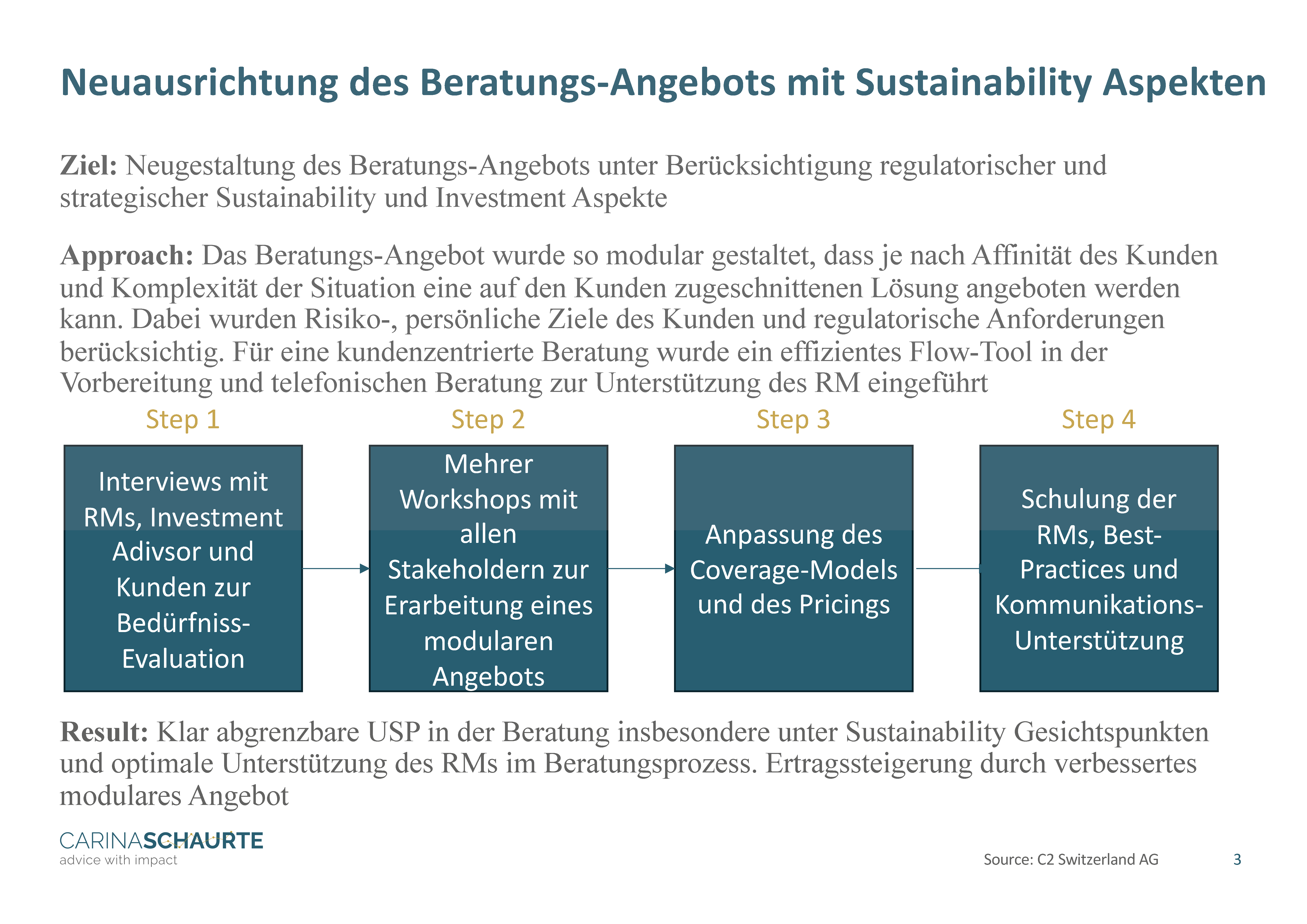

Case Studies